Nachdem ich im letzten Post geschildert habe, wie nervenaufreibend die Ideenfindung mit meinen Schwiegereltern war, geht es nun an unsere Überlegungen zum Hausbau und zum Entwurf von Frau Forster. Das wird im Prinzip ein Zweiteiler. Also jetzt kommt erstmal Teil 4.1. Der Part mit den geilen Zahlen. Dann mal los.

Vor der Entwurfsplanung musste der finanzielle Rahmen mehr oder weniger stehen. Wo aber anfangen? Schauen wir zunächst mal auf die Seite der Kreditgeber. Der große Sturm ist erstmal vorbei. Vielleicht sind wir gerade im Auge des Orkans. Who knows? Jedenfalls sind die Bankzinsen sind ja momentan wieder ein bisschen vorhersagbar und haben sich zwischen 3 und 3,5 Prozent eingependelt. Das ist zwar schlimm, aber zumindest kalkulierbar. Zusätzlich haben wir da noch die KfW. Die Wundertüte mit den aktuell nur mittelguten Förderkrediten ist sicher nicht für Kontinuität bekannt. Töpfe sind irgendwann leer. Wann sie wieder voll sind, weiß auch niemand sicher. Die Zinskonditionen können sich massiv innerhalb eines Tages ändern. Aber klar, wer braucht schon Planungssicherheit bei so einem Nebenbei-Projekt wie einem Hausbau? Um es kurz zu machen: Auf der Kreditgeberseite herrscht Chaos. Mittlerweile aber zumindest etwas vorhersehbares Chaos.

Und bei uns? Zumindest da kann ich ja wohl etwas für Ordnung sorgen, oder? Zunächst einmal toll, dass meine Frau so akribisch Buch über unsere Einnahmen und Ausgaben führt. Damit kann man sicher etwas anfangen. Was jetzt für den maximalen Kreditrahmen noch fehlt, ist eine Annahme, was wir uns leisten können. Ich hab’s ja schon mal geschrieben: Unser finanzielles Maximum ist mein Gehalt abzüglich der minimalen Lebenshaltungskosten. Das wäre für uns der Worst-Case und trotzdem noch zu managen. Über 30 Jahre wird das sicher nicht der Fall sein, aber gerade wenn unsere Familie noch im Wachstum begriffen ist, ist das ja kein ganz unrealistisches Szenario. Es ist schon blöd. Gerade dann, wenn Tilgen richtig viel bringt, hat man das Geld dafür nicht… Hach, wäre ich doch nur reich. Wobei, dann hätte ich sicher andere Sorgen…

Genug geträumt. Wie sieht die Berechnung nun aus? So:

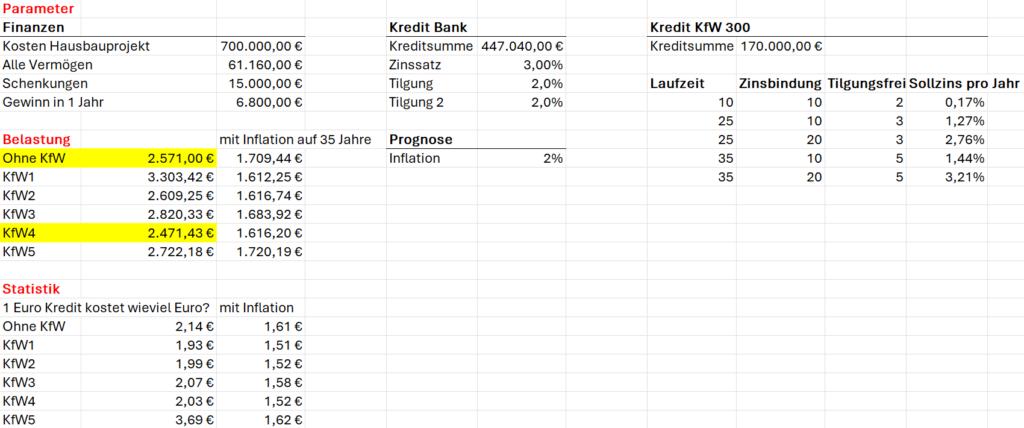

Ich habe eine Excel-Tabelle gebastelt, in die ich alle Daten von der Bank und der KfW eingeben kann. Hinter jeder Zahl steckt eine Berechnung oder eine eigene penibel durchgerechnete Exceltabelle. Einzig die tilgungsfreien Jahre bei der KfW habe ich bei meinen Berechnungen nicht berücksichtigt. Unsere maximale monatliche Belastung haben wir auf 2.500 Euro festgelegt. Der Wert stimmt nicht auf den Cent, da es hier natürlich immer zu Schwankungen kommen kann. Letzte Woche erst hat uns die Debeka freundlich eröffnet, da wir im Jahr 2025 mit ca. 140 Euro monatlichen Mehrkosten zu rechnen haben. Jedenfalls ergibt sich damit inklusive aller Nebenkosten ein Maximalpreis für den Hausbau von 700.000 Euro. Hört sich viel an, aber nachdem wir gerade so langsam alle Angebote auf dem Tisch haben, wird es wohl mit den 700.000 Euro auch ganz gut passen.

Spannend finde ich in diesem Zusammenhang eigentlich zwei Dinge:

- Der KfW 300-Kredit kann nicht so viel, wie es auf dem Papier aussieht. Die geringste Belastung ergibt sich beim „KfW4“-Kredit mit einer Laufzeit von 35 Jahren. Gegenüber einem reinen Bankdarlehen mit 3 % sind das am Monatsende aber „nur“ 100 Euro mehr. Die KfW kann also machen was sie will. Wir können unser Haus trotzdem noch bauen. Gut!

- Schulden werden durch Inflation entwertet. Ich bin von der Zielinflation der EZB von 2 Prozent ausgegangen. Ohne Inflation muss ich grob geschätzt für jeden Euro, den ich mir leihe, 2 Euro zurückzahlen. Mit Inflation sind es nur Eineurofuffzig.

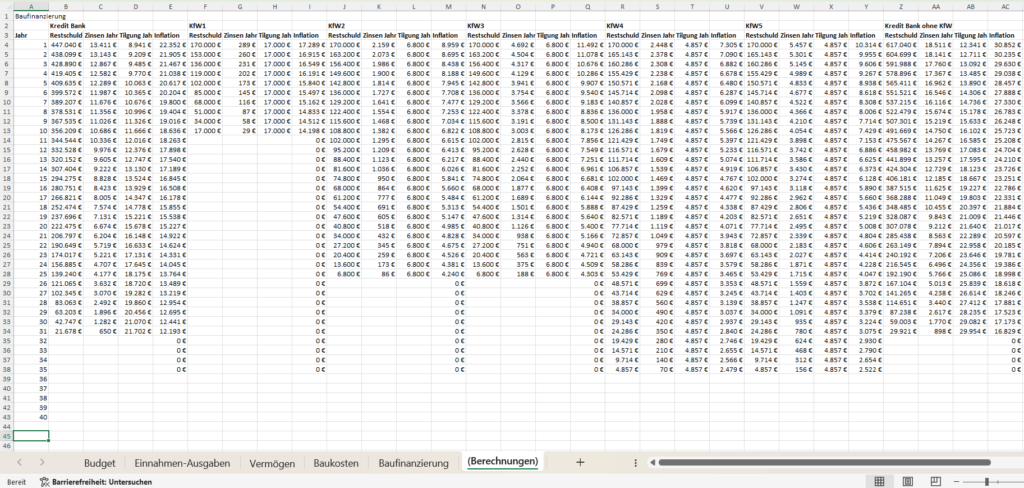

Eigentlich wollte ich jetzt noch etwas über bunte Bildchen und schlaflose Nächte schreiben, aber irgendwie passt das gar nicht zu den ganzen Zahlen. Daher hier noch ein Bild meiner Kalkulationstabelle für die Übersicht – für alle Excel-Nerds.

Teil 4.2 hat dann mehr bunte Bildchen. Versprochen!

[…] nicht die vielen Überlegungen und die ganze Zeit an, die in den Grundriss geflossen sind. Unsere Verbesserungsvorschläge hielten sich schließlich in Grenzen, und trotzdem waren die Gespräche während der Planungsphase […]