Laaangweilig

Ein gutes dutzend Wochen lang hält also meine Motivation. Nun ja, immerhin. Die Muse ist weg und übrig bleibt ein müder Bauherr. Nicht ganz unglücklich. Frischgebackener zweiter Papa, aber nichtsdestotrotz kreativ ausgesaugt. Für unser Haus brenne ich natürlich nach wie vor, aber die Dokumentation des Ganzen im Blog ist bei mir gerade in den Hintergrund gerückt. Trotzdem möchte ich natürlich nicht, dass hier alles den Bach runtergeht und die KI-Kommentatoren übernehmen, von daher werde ich versuchen, das Wichtigste immer wieder hier reinzubringen. Ich wollte ja eigentlich den Fortschritt festhalten. Die Finesse und der Umfang werden aber hier und da leiden. Den Pulitzerpreis habe ich allerdings eh schon abgeschrieben.

Zeitreise

Nachdem wir Anfang Dezember uns auf Keitel und Wolf eingegrenzt hatten, haben wir sofort Kontakt zu den Fertighausexperten gesucht und die Vertragsprüfung in Auftrag gegeben. Glücklicherweise konnte die auch noch im Dezember über die Bühne gehen. Die Kurzform: Beide Anbieter haben faire Vertragskonditionen. Wir haben uns nachträglich trotzdem noch ein paar Punkte reinverhandelt. Das Geld war es dann allemal wert.

Einschub. Nachtrag: Wir hätten noch versuchen sollen, uns eine kürzere Bauzeit in den Vertrag reinzuverhandeln bzw. in diesem Punkt seitens des Vertrages Klarheit zu schaffen. In unserem Vertrag steht sinngemäß, dass wir das Haus schlüsselfertig spätestens 11 Monate nach Erfüllen der Bauvoraussetzungen übergeben bekommen. Bauvoraussetzungen sind: Bemusterung abgeschlossen, Finanzierung eingetütet, Bauantrag genehmigt, Gebäudeversicherung und jetzt kommt’s: Baugrube und Keller/Bodenplatte stehen. Das Problem ist, den letzten Punkt hat der Haushersteller selber in der Hand. Ohne Bauanlaufgespräch passiert bei den Erd- und Kellerbauern nichts.

weiter gehts…

Ich habe gleichzeitig immer wieder auf die Zinsentwicklung und allgemein auf die Finanzen geschielt. Da sich in diesem Zeitraum unsere allseits beliebte Regierung entschlossen hat, ein halbes Jahr vor Ende ihrer Amtszeit abzudanken und keinen Haushalt für 2025 zu beschließen, wurden hier und da schon Gerüchte laut, dass es wohl im Januar ’25 einen Förderstopp für KfW-Programme geben könnte. Mir ging also entsprechend die Muffe. Gerechnet hätte sich der KfW-Kredit für uns schon. Die Entlastung wären etwas über 100 Euro im Monat gewesen mit dem Bonus von 5 tilgungsfreien Jahren für den KfW-Teil. Nicht die Welt, aber wieso darauf verzichten? Jedenfalls wollten wir die Baufinanzierung daher noch im Dezember abschließen. Der Zeitpunkt war nicht ungünstig. Die Zinsen haben sich etwas nach unten bewegt und zumindest für den Dezember schien das Förderprogramm ja noch safe.

Es gab allerdings ein paar Probleme. Für ein Bankdarlehen mit KfW-Antrag brauchen wir einen Energieausweis. Den gibt es aber nur von einem Energieberater, der im Normalfall von der Hausbaufirma beauftragt wird. Wir konnten Keitel Haus bequatschen, dass sie den Energieausweis im Vorfeld erstellen – unter der Bedingung, dass wir die Kosten dafür bezahlen, sollte der Vertrag nicht zustande kommen. Die Kosten schienen uns fair, und wir haben zugesagt. Das Problem jetzt war die für den Energieausweis nötige Wohnflächenberechnung. Da unsere Architektin im Dezember selbst über beide Ohren in Arbeit steckte und wir den Ausweis besser gestern als heute brauchten, gingen wir nochmal auf Keitel zu. Auch das war kein Problem, und wir hatten keine zwei Wochen später unseren Energieausweis.

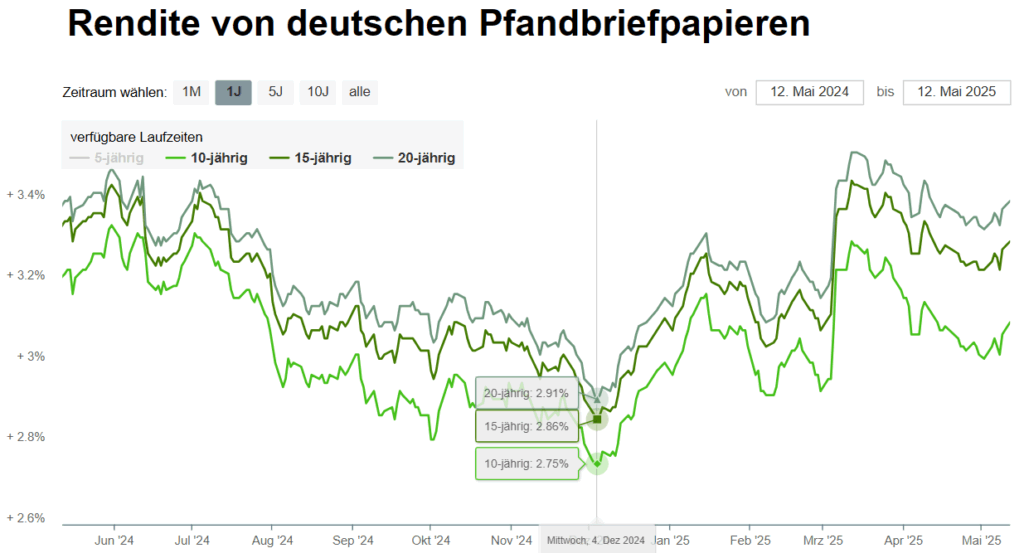

Anfang Dezember stand auch noch die Beratung bei unserem Finanzierer an, der schon mal alles klar machte, sodass wir mit Eintrudeln des Energieausweises direkt loslegen konnten. Am 18. Dezember war es dann soweit, und wir haben einen riesigen Berg Dokumente bekommen, den wir dann hurtig ausgefüllt und bei Dr. Klein hochgeladen haben. Es war rückblickend ein richtig gutes Timing, da die Konditionen kurz nach unseren Treffen am 04.12. angefragt wurden und seitdem stehen. Hier die Zinsentwicklung seitdem:

Grundsätzlich kann man bei den Zinsen auf Pfandbriefen noch ein Viertelprozent draufrechnen, sodass wir schlussendlich bei 3,04 % Bankdarlehen und 1,49 % KfW-Darlehen gekommen sind. Das ergibt 2,62 % effektiven Mischzins über eine Laufzeit von 15 Jahren. Vor drei Jahren hätten wir noch zu unter 1 % abschließen können, aber in Anbetracht der Umstände gar nicht mal so schlecht – und wer weiß, ob und wann es nochmal eine Phase gibt, bei der Bauzinsen für unter 1 % weggehen. Damit würden die Preise jedenfalls nochmal einen riesen Sprung nach oben machen – oder, um es cheesy zu formulieren: Lieber den Spatz in der Hand als die Taube auf dem Dach. Entsprechend konnten wir auch unseren Kreditrahmen nochmal um 30k Euro nach oben strecken, um dann letztendlich 630 TAUSEND Euro Kredit aufzunehmen. Bekloppt! (@zukünftiges Ich: Ja, das war mal viel Geld!)

Lustigerweise ist unsere Befürchtung, dass das KfW-Darlehen zum Januar ausläuft, nicht eingetreten. Dafür haben es ab Januar die Vögel von den Dächern gezwitschert, dass die Bundesregierung wohl einen historischen Schuldenberg aufnehmen möchte, um die Franzosen, äh, Russen ein für alle Mal im Feld zu bezwingen. Entsprechend haben sich die Zinsen nach oben korrigiert. Schauen wir mal, wohin diese geistige Verirrung führen wird.

Weitere Überraschungen im Nachgang

Überraschung 1 war, dass ich damals dachte, man könne sich entscheiden, ob man erst den eingebrachten Eigenanteil anfasst oder auf den Kredit zurückgreift. Ziemlich naiv… Wir müssen erst unseren Eigenanteil vollständig aufbrauchen. Der Vorteil dabei ist, dass die Bauzinsen bzw. die zinsfreie Zeit erst dann anläuft, wenn wir tatsächlich den Kredit anfassen, was wohl erst mit der Rechnung für die Bodenplatte passieren wird.

Überraschung 2 kam leider von Keitel. Nachdem man uns mündlich gesagt hatte, dass das Haus Herbst/Winter ’25 gestellt wird und wir im Frühjahr ’26 einziehen können, hieß es plötzlich bei der Bemusterung, dass der Stelltermin April ’26 sei und wir voraussichtlich Herbst/Winter ’26 einziehen können. Das wäre absolut unschön. Schließlich haben wir unseren Kredit ja ganz blauäugig schon recht früh abgeschlossen. Ab Januar ’26 fallen bei uns Bereitstellungszinsen an, und das nicht zu knapp. Ich habe das mal für den hypothetischen Fall mit Rechnung im Mai (wie sollte es anders sein) in Excel durchgerechnet.

Mal sehen, ob wir da noch etwas dran drehen können. Aber das ist eine andere Geschichte und soll ein andermal erzählt werden.

„haben wir sofort Kontakt zu den Fertighausexperten gesucht und die Vertragsprüfung in Auftrag gegeben. […] Wir haben uns nachträglich trotzdem noch ein paar Punkte reinverhandelt. Das Geld war es dann allemal wert.

Einschub. Nachtrag: Wir hätten noch versuchen sollen, uns eine kürzere Bauzeit in den Vertrag reinzuverhandeln bzw. in diesem Punkt seitens des Vertrages Klarheit zu schaffen.“

Wenn sich hier eine Katze in den Schwanz beißt und das nicht auffiel, wie kann dann die Vertragsprüfung als erfolgreich bewertet werden ?